あなたは「投資信託を高い時に買ってしまったかもしれない」と不安に感じていませんか?結論、基本的には保有を継続することで長期的には回復する可能性が高いです。この記事を読むことで適切な判断基準と今後の運用戦略がわかるようになりますよ。ぜひ最後まで読んでください。

Contents

1.投資信託を高い時に買ってしまったと感じる理由

投資信託の基準価額が下がっている状況

投資信託を購入した後に基準価額が下落すると、多くの人が「高い時に買ってしまった」と感じます。

基準価額とは投資信託の値段のことで、日々変動する特性があります。

購入時よりも基準価額が下がれば、当然含み損が発生するため不安になるのは自然な反応です。

しかし基準価額の一時的な下落は投資信託では日常的に起こる現象であり、長期的には回復する可能性があります。

特に株式を中心とした投資信託では、経済状況や市場の変動によって短期的に10%から20%程度の下落は珍しくありません。

含み損が発生して不安になっている心理状態

含み損を目の当たりにすると、「このまま損失が拡大するのではないか」という恐怖心が生まれます。

投資初心者ほどこの心理的ストレスが強く、冷静な判断ができなくなる傾向があります。

実際には含み損は確定損失ではないため、売却しない限り損失は確定しません。

しかし人間の脳は損失を避けようとする本能が働くため、損切りをして少しでも損失を減らそうと考えてしまいます。

この感情的な判断こそが、投資で失敗する最大の要因となっているのです。

高値掴みと感じてしまう投資初心者の特徴

投資初心者が高値掴みだと感じやすい理由には、いくつかの共通点があります。

まず、投資信託の仕組みや長期運用の重要性を十分に理解していないケースが多く見られます。

また短期的な値動きに敏感に反応してしまい、日々の基準価額をチェックしすぎる傾向があります。

さらに市場全体のトレンドや経済サイクルを知らないため、一時的な下落を異常事態だと捉えてしまうのです。

これらの特徴に当てはまる場合は、まず投資の基本的な知識を身につけることが重要です。

2.焦って売却してはいけない理由

投資信託は長期運用が前提の金融商品

投資信託は本来、10年から20年以上の長期運用を前提に設計された金融商品です。

プロのファンドマネージャーが長期的な視点で資産を運用しているため、投資家も同じ時間軸で考える必要があります。

短期的な価格変動で一喜一憂していては、投資信託の本来のメリットを活かすことができません。

過去のデータを見ても、10年以上保有した場合の投資信託のリターンは、短期保有よりも安定しています。

したがって高い時に買ってしまったと感じても、長期保有を続けることが基本戦略となります。

短期的な価格変動は当たり前の現象

株式市場や債券市場は日々変動しており、投資信託の基準価額もそれに連動して動きます。

市場の短期的な変動は予測不可能であり、どんなプロの投資家でも完全に読むことはできません。

リーマンショックやコロナショックのような大きな下落も、歴史的に何度も繰り返されてきました。

しかしこれらの暴落後には必ず回復局面が訪れ、最終的には以前の水準を超えて上昇しています。

つまり一時的な下落は投資における通過点であり、異常事態ではないのです。

損失を確定させると回復のチャンスを失う

焦って売却してしまうと、その時点で損失が確定してしまいます。

含み損の状態であれば、まだ回復する可能性が残されていますが、売却すると二度と取り戻せません。

さらに売却後に市場が回復した場合、利益を得るチャンスも同時に失ってしまうことになります。

投資で失敗する典型的なパターンは、下落時に売却して上昇時に買い戻すという逆の行動です。

「安く売って高く買う」という最悪のシナリオを避けるためにも、慌てた売却は禁物です。

過去の市場暴落からの回復事例

過去の金融危機を振り返ると、市場は必ず回復してきた実績があります。

2008年のリーマンショックでは、日経平均株価が約7,000円まで下落しましたが、その後回復し2024年には40,000円を超えました。

2020年のコロナショックでも、わずか数ヶ月で株価は元の水準に戻り、その後さらに上昇しています。

これらの事例が示すのは、一時的な暴落は長期的には回復するということです。

歴史から学ぶべき教訓は、暴落時こそ保有を続けた投資家が最終的に利益を得ているという事実です。

3.今すぐ確認すべき5つのチェックポイント

現在の損益状況を数字で把握する

まずは感情的にならず、現在の損益状況を正確な数字で把握することが重要です。

証券会社の取引画面やアプリから、現在の評価額と投資元本を確認しましょう。

含み損の金額だけでなく、損益率(パーセンテージ)も確認することで、状況を客観的に判断できます。

例えば100万円投資して95万円になっている場合、損失は5%ですが、これは株式投資では正常範囲内の変動です。

数字で把握することで、漠然とした不安が軽減され、冷静な判断ができるようになります。

保有している投資信託の種類と特性を確認

自分が保有している投資信託の種類によって、値動きの特性は大きく異なります。

株式型ファンドは値動きが大きく、債券型ファンドは比較的安定しています。

また国内株式と海外株式、先進国と新興国でも、リスクとリターンの特性が異なります。

投資信託の目論見書を読み直し、どのような資産に投資しているのか再確認しましょう。

自分の投資信託の特性を理解することで、現在の下落が想定内なのか想定外なのか判断できるようになります。

純資産総額と基準価額の推移をチェック

投資信託の健全性を判断するには、純資産総額の推移を確認することが重要です。

純資産総額とは、そのファンド全体の資産規模を表す指標で、運用会社の公式サイトで確認できます。

基準価額が下がっていても純資産総額が増えている、または横ばいであれば、ファンド自体は健全です。

しかし純資産総額が継続的に減少している場合は、投資家の解約が続いている可能性があり注意が必要です。

過去1年、3年、5年の推移をグラフで確認し、長期的なトレンドを把握しましょう。

分配金の種類を確認する(普通分配金か特別分配金か)

投資信託から分配金が出ている場合、その種類を確認することが重要です。

普通分配金は運用益から支払われる健全な分配金ですが、特別分配金は元本を取り崩して支払われています。

特別分配金を出しているファンドは、実質的に運用がうまくいっていない証拠です。

取引報告書や運用報告書に記載されているので、必ず確認してください。

特別分配金を継続的に出しているファンドは、売却を検討すべきケースに該当する可能性があります。

運用コストが適正かどうか見直す

投資信託には購入時手数料、信託報酬(運用管理費用)、信託財産留保額などのコストがかかります。

特に信託報酬は保有している間ずっとかかるため、長期運用では大きな影響を与えます。

同じ指標に連動するインデックスファンドでも、信託報酬は0.1%から1.5%以上まで大きな差があります。

現在保有しているファンドの信託報酬が1%を超えている場合、コストが高すぎる可能性があります。

目論見書や運用報告書でコストを確認し、必要に応じて低コストファンドへの乗り換えを検討しましょう。

4.投資信託を高い時に買ってしまった時の対処法

基本は保有継続で長期目線を持つ

高い時に買ってしまったと感じても、基本戦略は保有継続です。

投資信託は長期保有することで、複利効果と時間分散効果が働き、リスクが軽減されます。

10年以上の長期目線で見れば、購入時期の多少の高低は最終的なリターンにほとんど影響しません。

むしろ短期的な売買を繰り返すことで、手数料や税金がかさみ、結果的に損をする可能性が高まります。

「保有し続ける忍耐力」こそが、投資で成功する最大の秘訣だと覚えておきましょう。

ドルコスト平均法で積立投資を継続する

高値で買ってしまった後も、積立投資を継続することで平均取得単価を下げることができます。

ドルコスト平均法とは、定期的に一定額を投資し続ける手法で、価格が安い時には多く、高い時には少なく購入できます。

例えば毎月1万円を積み立てる場合、基準価額が10,000円の時は10,000口、8,000円の時は12,500口購入できます。

これにより最初に高値で購入した影響が薄まり、平均取得単価が下がっていきます。

市場が下落している時こそ、積立投資を継続することが重要なのです。

追加購入で平均取得単価を下げる戦略

余裕資金がある場合は、基準価額が下がったタイミングで追加購入するのも有効な戦略です。

これをナンピン買いと呼び、平均取得単価を下げることができます。

例えば10,000円で100万円分購入し、その後8,000円に下落した時に50万円追加購入すると、平均取得単価は約9,333円になります。

ただしナンピン買いは、そのファンドが将来的に回復する見込みがある場合にのみ有効です。

資金に余裕がある範囲で計画的に実施し、無理な追加投資は避けましょう。

ポートフォリオ全体で分散投資を見直す

1つの投資信託だけで判断するのではなく、ポートフォリオ全体でバランスを見ることが重要です。

株式型ファンドで損失が出ていても、債券型ファンドでカバーできている可能性があります。

また国内資産と海外資産、株式と債券など、異なる資産クラスに分散することでリスクを軽減できます。

定期的に資産配分を見直し、偏りがある場合はリバランスを検討しましょう。

分散投資の基本は、卵を一つのカゴに盛らないという格言の通りです。

NISAやiDeCoの非課税制度を活用する

高い時に買ってしまった投資信託でも、NISAやiDeCoの非課税制度を活用すれば税負担を軽減できます。

NISAでは年間360万円まで(成長投資枠240万円、つみたて投資枠120万円)の投資に対する利益が非課税になります。

通常、投資信託の利益には20.315%の税金がかかりますが、NISA口座なら税金がかかりません。

iDeCoも掛金が全額所得控除になるうえ、運用益も非課税というメリットがあります。

これらの制度を積極的に活用することで、長期的なリターンを最大化できます。

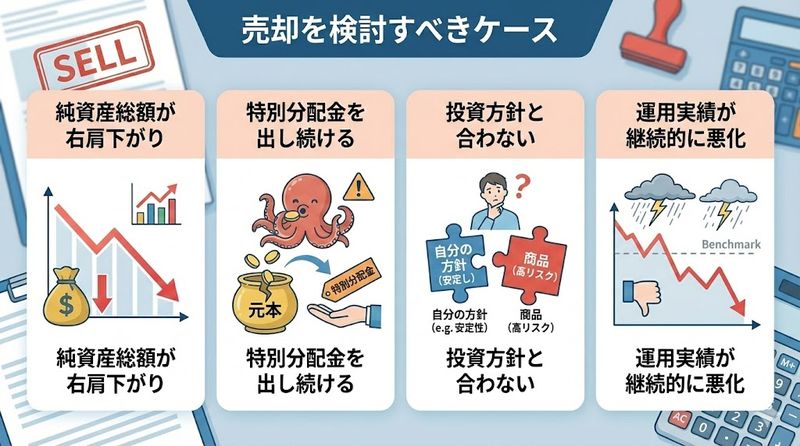

5.売却を検討すべきケース

純資産総額が右肩下がりで減少している場合

基準価額だけでなく、純資産総額が継続的に減少している場合は注意信号です。

純資産総額の減少は、投資家の解約が続いていることを意味し、ファンドの運営に支障をきたす可能性があります。

特に純資産総額が10億円を下回ると、運用効率が悪化し、最悪の場合は繰上償還(強制終了)のリスクがあります。

過去3年以上にわたって純資産総額が減り続けている場合は、他のファンドへの乗り換えを検討すべきです。

運用会社の公式サイトで月次レポートを確認し、トレンドを把握しましょう。

特別分配金を出し続けているファンド

特別分配金を継続的に出しているファンドは、実質的に元本を取り崩している状態です。

これは運用がうまくいっておらず、投資家に配当を払うために元本を削っている証拠です。

特別分配金には税金がかからないため一見お得に見えますが、実際は自分のお金が戻ってきているだけです。

目論見書に「特別分配金を出すことがある」と記載されているファンドも要注意です。

長期的な資産形成を目指すなら、特別分配金を出さない健全なファンドに切り替えることをおすすめします。

自分の投資方針と合わない商品だった場合

購入後に商品内容をよく確認したら、自分の投資方針やリスク許容度に合っていなかったというケースもあります。

例えば安定運用を望んでいたのに新興国株式ファンドを買ってしまった、といった場合です。

またレバレッジ型ファンドやテーマ型ファンドなど、高リスク商品を理解せずに購入していたケースもあります。

このような場合は、一度仕切り直して自分に合った商品に乗り換える方が賢明です。

ただし売却時には税金がかかる場合があるので、税制面も考慮して判断しましょう。

運用実績が継続的に悪化している場合

同じカテゴリーの他のファンドと比較して、運用実績が著しく劣っている場合も見直しが必要です。

例えば日経平均に連動するインデックスファンドなのに、明らかに日経平均より成績が悪い場合は問題があります。

運用報告書で過去1年、3年、5年のリターンを確認し、ベンチマークや同カテゴリー平均と比較しましょう。

継続的に平均を下回っている場合は、ファンドマネージャーの運用能力に問題がある可能性があります。

より優秀な運用実績を持つファンドへの乗り換えを検討することをおすすめします。

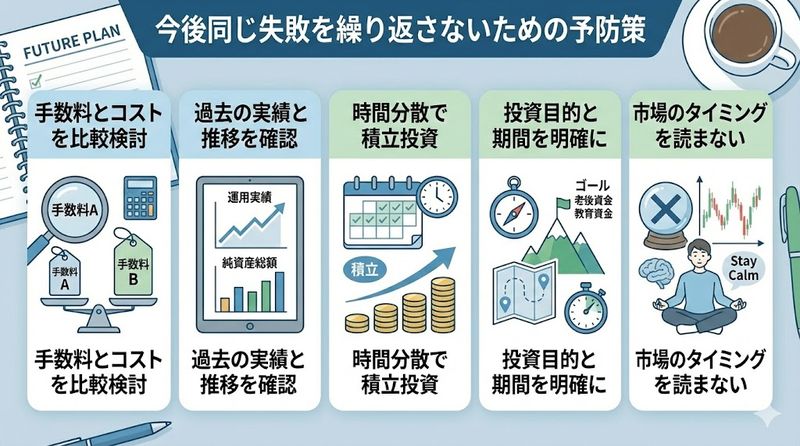

6.今後同じ失敗を繰り返さないための予防策

購入前に手数料とコストを比較検討する

投資信託を選ぶ際は、必ず複数の商品を比較し、コストを確認してから購入しましょう。

特に信託報酬は長期保有するほど影響が大きくなるため、できるだけ低コストの商品を選ぶことが重要です。

インデックスファンドであれば信託報酬0.1%から0.2%程度、アクティブファンドでも1%以内が目安です。

購入時手数料がかかる商品よりも、ノーロード(購入時手数料無料)の商品を選びましょう。

コストの差は長期的には大きなリターンの差につながります。

過去の運用実績と純資産総額の推移を確認

購入前には必ず、過去5年から10年の運用実績を確認することが重要です。

短期的な好成績だけで判断せず、長期的に安定したリターンを出しているかチェックしましょう。

また純資産総額が順調に増えているか、または安定しているかも重要な判断材料です。

運用会社の公式サイトには月次レポートや年次レポートが掲載されているので、必ず目を通してください。

過去の実績は将来を保証するものではありませんが、ファンドの特性を知る重要な手がかりになります。

一括投資ではなく時間分散で積立投資する

高値掴みのリスクを最小化する最も効果的な方法は、一括投資ではなく積立投資です。

毎月定額を自動で積み立てることで、購入タイミングを気にする必要がなくなります。

価格が高い時には少なく、安い時には多く購入できるため、平均取得単価が平準化されます。

つみたてNISAやiDeCoは、まさにこの積立投資を活用した制度です。

「今が買い時か」と悩むよりも、今すぐ積立を始めることが最善の選択です。

投資目的と運用期間を明確にする

投資を始める前に、なぜ投資するのか、いつまでに何のためにいくら必要なのかを明確にしましょう。

老後資金なら20年から30年、子どもの教育資金なら10年から15年といった運用期間を設定します。

目的と期間が明確になれば、一時的な下落に動揺せず、長期保有を続けやすくなります。

また目的に応じて適切なリスクレベルの商品を選ぶこともできます。

投資は手段であって目的ではないことを常に意識しましょう。

市場のタイミングを読もうとしない心構え

投資で失敗する人の多くは、市場のタイミングを読もうとして失敗しています。

「今が底値だ」「もう少し下がってから買おう」といった予測は、プロでも困難です。

タイミングを計ろうとすると、結局買い時を逃したり、高値で買ってしまったりします。

重要なのは市場のタイミングではなく、市場に長く滞在すること(Time in the market)です。

完璧なタイミングを狙うのではなく、今すぐ始めて長く続けることが成功の秘訣です。

まとめ

この記事の重要ポイントをまとめます。

- 投資信託を高い時に買ってしまっても、基本的には保有継続が正解

- 短期的な価格変動は正常な現象であり、長期目線で判断することが重要

- 焦って売却すると損失が確定し、回復のチャンスを失う

- 現在の損益状況、純資産総額、分配金の種類などを数字で確認する

- ドルコスト平均法で積立を継続すれば、平均取得単価を下げられる

- NISAやiDeCoを活用して税制メリットを最大化する

- 純資産総額の継続的減少や特別分配金の常態化は売却検討のサイン

- 高値掴みを防ぐには一括投資ではなく積立投資を選ぶ

- 投資目的と運用期間を明確にして、感情的な判断を避ける

- 市場のタイミングを読もうとせず、長期保有を続けることが成功の鍵

投資信託は長期的な資産形成のための優れたツールです。一時的な含み損に動揺せず、冷静に保有を続けることで、将来の資産形成につながります。不安な気持ちは理解できますが、焦らず着実に投資を続けていきましょう。あなたの資産形成が成功することを心から応援しています。

関連サイト

金融庁:NISA特設ウェブサイト