あなたは「のむラップファンド積極型の口コミや評判が気になる」と思ったことはありませんか?結論、のむラップファンド積極型は野村證券独自モデルで運用される分散型投資信託で、長期的な資産成長を目指す方に適した商品です。この記事を読むことで、実際の投資家の評価や運用実績、メリット・デメリットがわかるようになりますよ。ぜひ最後まで読んでください。

Contents

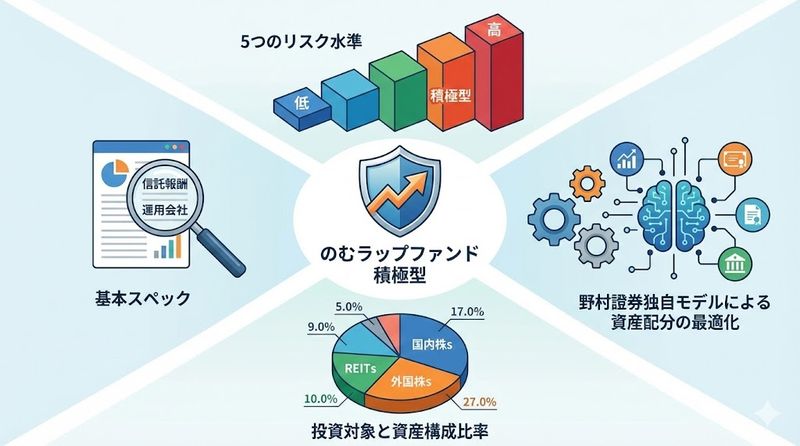

1. のむラップファンド積極型とは?基本情報と特徴

のむラップファンド積極型の基本スペック

のむラップファンド積極型は、野村アセットマネジメントが運用するバランス型投資信託です。

2010年3月15日に設定され、15年以上の運用実績を持つ商品となっています。

信託報酬は年1.518%で、アクティブファンドの平均と比較すると標準的な水準です。

購入時手数料は税込1.1%となっており、主要なネット証券では無料で購入できる場合もあります。

決算日は毎年2月で、運用状況に応じて分配金が支払われる仕組みです。

5つのリスク水準から選べる仕組み

のむラップファンドシリーズは、投資家のリスク許容度に応じて5つのタイプから選択できます。

保守型、やや保守型、普通型、やや積極型、積極型の5段階が用意されており、自分の投資スタイルに合わせて選べます。

積極型は最もリスクが高く、その分リターンも大きく狙える設計になっています。

ファンド間のスイッチングが可能なため、ライフステージの変化に応じて柔軟に変更できる点も特徴です。

純資産総額はシリーズ合計で1兆円を超え、国内最大級のバランスファンドとなっています。

野村證券独自モデルによる資産配分の最適化

積極型では野村證券が独自開発したモデルを使用して資産配分を決定しています。

各資産の期待リターン、推定リスク、資産間の相関係数などを基に最適化された配分比率が算出されます。

定期的なリバランスにより、市場環境の変化に応じてポートフォリオが調整される仕組みです。

投資家自身でリバランスを行う手間が省けるため、忙しい方でも効率的な資産運用が可能です。

プロフェッショナルによる運用管理が受けられる点が、個人投資家にとって大きなメリットとなります。

積極型の投資対象と資産構成比率

積極型は国内株式、外国株式、国内債券、外国債券、世界REITに分散投資を行います。

株式とREITの合計比率が高めに設定されており、積極的な資産成長を目指す構成です。

2024年時点での構成比率は、米国への投資が約59%、日本が約17%、ユーロ圏が約10%となっています。

リスク資産の比率に制限がないため、市場環境に応じて機動的な配分変更が可能です。

為替ヘッジは原則として行わないため、為替変動の影響を受ける点には注意が必要です。

2. のむラップファンド積極型の口コミ・評判を徹底調査

実際の投資家からの良い口コミ

投資家からは「分散投資が自動でできるので手間がかからない」という声が多く聞かれます。

新NISAのつみたて投資枠に対応している点を評価する口コミも見られます。

長期保有している投資家からは「15年で資産が3.5倍になった」という実績報告もあります。

プロによるリバランスが定期的に行われるため、投資初心者でも安心して運用できるという意見があります。

野村グループという信頼性の高さを評価する声も少なくありません。

気になる悪い口コミ・評判

一方で「信託報酬が高い」という指摘は複数の投資家から上がっています。

年1.518%の手数料は長期運用では大きなコストとなるため、慎重に検討すべきという意見です。

インデックスファンドと比較して、リターンがそれほど変わらないという批判的な声もあります。

値動きが大きいため、短期的な下落局面で不安を感じる投資家もいるようです。

分配金の支払い実績が少ない点を残念に思う投資家の口コミも見られます。

みんかぶやイーデスでの評価

みんかぶでの評価では、1年レーティングが★★、5年レーティングが★★★★となっています。

長期的なパフォーマンスは評価されている一方、短期では評価が分かれる傾向です。

イーデスでは「積極的な運用を行いたい人に向いている」との評価が掲載されています。

世界経済の成長の果実を積極的に狙える点が高く評価されています。

ただし、信託報酬の高さについては複数の評価サイトで注意喚起がなされています。

レーティングと投資家評価の実態

価格.comのレーティングでは、3年間のシャープレシオを基準とした評価が行われています。

同一分類内での相対評価となるため、他のバランスファンドとの比較で判断されます。

2年と5年のレーティングでは★4つを獲得しており、中長期的な運用成績は良好です。

投資家からの実際の評価では「口コミ募集中」という状態が続いており、レビュー投稿は少ない状況です。

純資産総額の大きさから人気は高いものの、積極的な口コミ投稿は限定的と言えます。

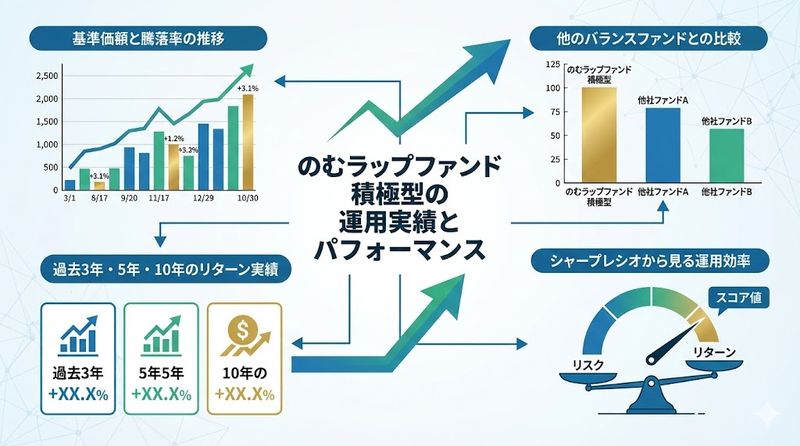

3. のむラップファンド積極型の運用実績とパフォーマンス

基準価額と騰落率の推移

2025年11月時点の基準価額は約45,000円前後で推移しています。

設定来のパフォーマンスを見ると、15年間で基準価額は4倍以上に成長しています。

直近1か月の騰落率は+4.85%と上昇傾向を示しています。

基準価額は株式市場の動向に連動して変動するため、短期的な値動きは大きくなります。

長期的には右肩上がりの成長を続けており、時間分散投資の効果が表れています。

過去3年・5年・10年のリターン実績

過去1年のリターンは+13.15%と二桁の成長を記録しています。

10年年率リターンは7.88%と、長期的に安定した成績を残しています。

3年リターンでは市場環境の影響を受けながらも、プラスの実績を維持しています。

5年リターンでは他のバランスファンドと比較しても上位の成績です。

ただし、金融庁が発表するアクティブファンド平均20.9%と比較すると、やや控えめな水準となっています。

他のバランスファンドとの比較

同じバランス型ファンドの中では、純資産総額で国内トップクラスの規模を誇ります。

リターン実績では積極型が他のタイプを圧倒しており、長期の資産成長に優れています。

インデックスファンドと比較すると、信託報酬が高い分だけコスト面で不利になります。

他社のバランスファンドと比べて、スイッチング機能がある点は差別化要素です。

野村グループのブランド力と運用実績は、他のファンドにはない強みと言えます。

シャープレシオから見る運用効率

シャープレシオは、リスク1単位あたりの超過収益を示す重要な指標です。

のむラップファンド積極型のシャープレシオは、同一分類内で中位から上位に位置しています。

リスクに見合ったリターンが得られているかを判断する上で、シャープレシオは参考になります。

3年間のシャープレシオでは★3つの評価となっており、標準的な運用効率です。

値動きの大きさを考慮すると、リスクを取った分のリターンは得られていると評価できます。

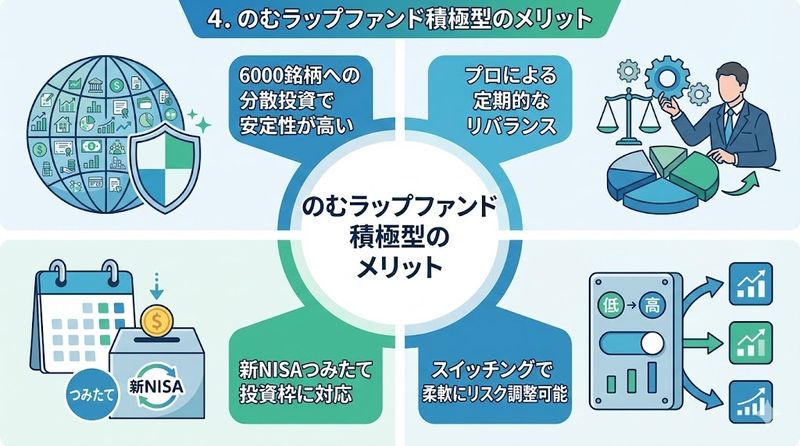

4. のむラップファンド積極型のメリット

6000銘柄への分散投資で安定性が高い

積極型は約6000銘柄に分散投資を行っており、リスク分散効果が非常に高いです。

国内外の株式、債券、REITに幅広く投資することで、特定の市場リスクを軽減できます。

個人投資家が自力でこれだけの分散投資を行うのは困難であり、大きなメリットです。

地域分散も効いているため、特定国の経済状況に左右されにくい構造となっています。

複数の資産クラスに投資することで、ポートフォリオ全体の安定性が向上します。

プロによる定期的なリバランス

野村アセットマネジメントのプロフェッショナルが定期的にリバランスを実施します。

市場環境の変化に応じて自動的に資産配分が調整されるため、投資家の手間が省けます。

個人でリバランスを行う場合、売買のタイミング判断や手数料負担が課題となります。

プロによる運用管理により、常に最適な資産配分が維持される仕組みです。

投資知識が少ない初心者でも、プロと同等の運用戦略を実践できる点が魅力です。

新NISAつみたて投資枠に対応

のむラップファンド積極型は、新NISAのつみたて投資枠に対応している数少ないバランスファンドです。

非課税で長期積立投資ができるため、税制メリットを最大限活用できます。

成長投資枠でも購入可能なため、一括投資と積立投資の両方に対応しています。

NISA口座での運用益や分配金が非課税となり、長期投資の効果が高まります。

つみたて投資枠の対象となるには金融庁の厳しい基準をクリアする必要があり、品質の証明となっています。

スイッチングで柔軟にリスク調整可能

のむラップファンドシリーズ内であれば、原則自由に他タイプへの移行が可能です。

ライフステージの変化に応じて、積極型から普通型、保守型へと変更できます。

一部の販売会社ではスイッチング手数料が無料となっており、コスト負担なく調整できます。

年齢や資産状況の変化に柔軟に対応できる点は、長期投資において重要なメリットです。

リスク許容度が変わった際に、売却・再購入する必要がない点も便利です。

5. のむラップファンド積極型のデメリットと注意点

信託報酬1.518%は高いのか

年1.518%の信託報酬は、インデックスファンドと比較すると明らかに高い水準です。

eMAXIS Slimシリーズなどの低コストファンドは0.1%台の信託報酬で運用できます。

20年間の長期運用では、信託報酬の差が最終的なリターンに大きく影響します。

ただし、アクティブファンドの平均1.56%と比較すると、やや低めの設定となっています。

プロによるリバランスやスイッチング機能を考慮すれば、コストに見合った価値があるとも言えます。

為替ヘッジなしによるリスク

のむラップファンド積極型は、原則として為替ヘッジを行わない運用方針です。

外貨建て資産の比率が高いため、円高局面では基準価額が下落するリスクがあります。

為替変動は予測が困難であり、投資リターンに大きな影響を与える要因となります。

円安局面では為替差益が期待できる一方、円高局面では為替差損が発生します。

為替リスクを許容できない投資家にとっては、大きなデメリットとなる可能性があります。

積極型の値動きの大きさ

積極型は株式とREITの比率が高く、値動きが大きくなりやすい特徴があります。

リスク指標では普通型の約1.5倍の変動幅があるとされています。

短期的には20%以上の下落が発生する可能性もあり、精神的な負担が大きくなります。

市場の急落局面では、基準価額が大きく下がる覚悟が必要です。

値動きの大きさに耐えられない投資家は、普通型ややや保守型を検討すべきでしょう。

分配金の支払い実績

2025年2月の決算では分配金が0円となっており、分配金収入を期待する投資家には不向きです。

分配金利回りは0.03%と極めて低い水準にとどまっています。

運用方針として資産成長を重視しているため、分配金は抑制される傾向にあります。

分配金を出さずに再投資することで、複利効果を最大化する戦略です。

定期的な現金収入を求める投資家には、別のファンドを選択した方が良いでしょう。

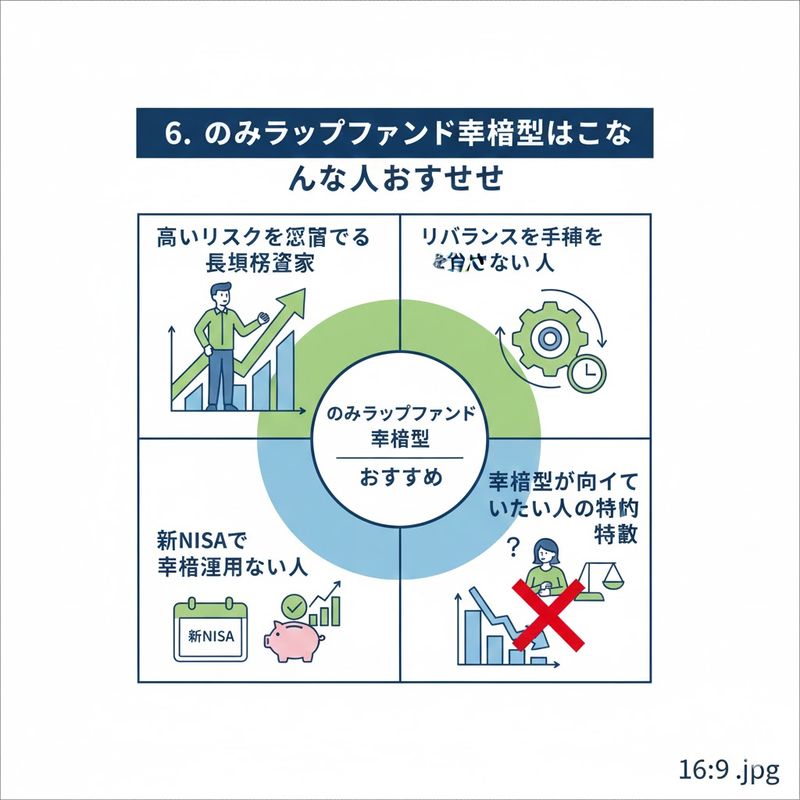

6. のむラップファンド積極型はこんな人におすすめ

高いリスクを許容できる長期投資家

積極型は20年以上の長期投資を前提とした運用に適しています。

短期的な値動きに一喜一憂せず、長期的な資産成長を目指せる投資家に向いています。

ある程度の資産があり、生活資金とは別に投資できる余裕資金がある方が対象です。

価格変動リスクを十分に理解し、一時的な下落にも冷静に対応できる精神力が求められます。

若年層で時間的余裕があり、リスクを取って高いリターンを狙いたい方に最適です。

リバランスの手間を省きたい人

自分でポートフォリオを管理する時間や知識がない方に適しています。

プロに運用を任せたいという考えの投資家にとって、大きなメリットがあります。

複数の資産クラスに分散投資したいが、個別に購入・管理するのは面倒という方におすすめです。

定期的なリバランスを自動で行ってくれるため、投資の手間を最小限にできます。

忙しいビジネスパーソンや、投資に時間をかけたくない方に向いています。

新NISAで積極運用したい人

新NISAのつみたて投資枠を活用して、非課税で積極的な運用をしたい方に最適です。

金融庁の基準をクリアしたファンドなので、安心して長期積立投資ができます。

毎月一定額を自動積立することで、時間分散効果とドルコスト平均法のメリットが得られます。

成長投資枠でも購入できるため、一括投資と積立投資を組み合わせた戦略も可能です。

NISA口座の非課税メリットを最大限活用したい投資家におすすめです。

積極型が向いていない人の特徴

短期的な値動きに不安を感じやすい方は、積極型は避けるべきです。

リスク許容度が低く、元本割れを絶対に避けたいという投資家には不向きです。

定期的な分配金収入を期待している方には、分配金実績が少ないため適していません。

為替リスクを許容できない、円建て資産での運用を希望する方にはおすすめできません。

投資期間が5年未満の短期投資を考えている方は、保守型や普通型を検討すべきでしょう。

まとめ

- のむラップファンド積極型は野村アセットマネジメントが運用する、15年以上の実績を持つバランス型投資信託

- 約6000銘柄に分散投資し、株式とREITの比率を高めて積極的な資産成長を目指す運用方針

- 10年年率リターンは7.88%と長期的に安定した運用実績を持ち、15年間で基準価額は4倍以上に成長

- 新NISAのつみたて投資枠に対応しており、非課税で長期積立投資ができる数少ないバランスファンド

- 信託報酬1.518%はインデックスファンドと比較すると高いが、プロによるリバランスサービスが含まれる

- 為替ヘッジを行わないため、円高局面では基準価額が下落するリスクがある

- 値動きが大きく短期的には20%以上の下落もあり得るため、長期投資前提で検討すべき

- スイッチング機能により、ライフステージの変化に応じて他のリスク水準へ柔軟に変更可能

- 分配金実績は少なく、分配金収入を期待する投資家には不向き

- 20年以上の長期投資を前提とし、リスクを許容できる投資家に最適なファンド

のむラップファンド積極型は、長期的な資産成長を目指す投資家にとって魅力的な選択肢です。ご自身のリスク許容度や投資目的をしっかり確認した上で、前向きに検討してみてください。

関連サイト

野村アセットマネジメント公式サイト